《战略十篇》的第七篇书稿,来自于Robert S.Kaplan和David P.Norton,原文刊于《哈佛商业评论》2007年7期(链接)。

战略进入到执行层次时便不再是少数战略规划者的游戏,而成为贯穿组织的共同行为,这里的「共同」所指:

- 对远期目标的共同认识;

- 认定战略执行需要各部门共同协作以及必须与绩效相关联;

- 共同协作需要共同的规划过程;

- 战略执行是共同的反馈和学习机制。

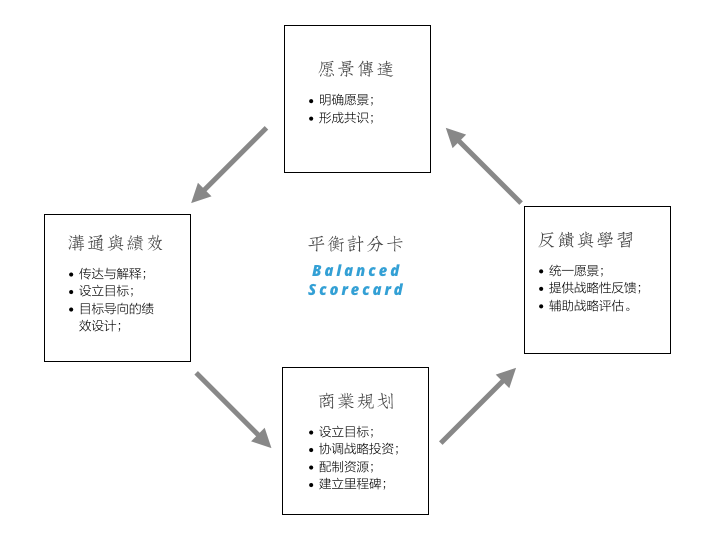

平衡计分卡(Balanced Scorecard)正是为此四个目的而发明——期待用一种可衡量的过程和工具,帮助战略规划者:

- 解释和传递共同愿景;

- 促进沟通和绩效关联;

- 辅助商业规划;

- 反馈和成长。

这四点成为战略管理的四大核心过程,可通过平衡计分卡的形式进行管理:

通过对这四大核心过程的管理,平衡计分卡的出现丰富了企业对于愿景和战略管理的手段,管理企业愿景和战略,不只是通过财务指标,还包括:

- 内部业务流程;

- 学习和成长;

- 客户。

本文完成于1992年,此三个衡量公司表现的额外指标体现着当时公司治理的风向标,即上世纪90年代的大部分企业已经认识到:

- 内外部信息对于企业竞争力、投资、资产管理、以及决策的影响;

- 如果只追求财务指标,其滞后性不利于企业追求中长期经营目标;

- 企业的成长来自于内部能力建设;

- 优秀的内部流程和执行力是成长的基础;

- 应把客户价值放在企业的核心战略和愿景中。

这些公司治理的趋势一直延续,从内部流程优化、以客户为中心、到学习型组织的出现,因此平衡计分卡符合企业发展的大环境趋势,其理论思想到今天仍然受用,例如尊重数据、迭代演进、多角度和组合式的目标、与系统思考。

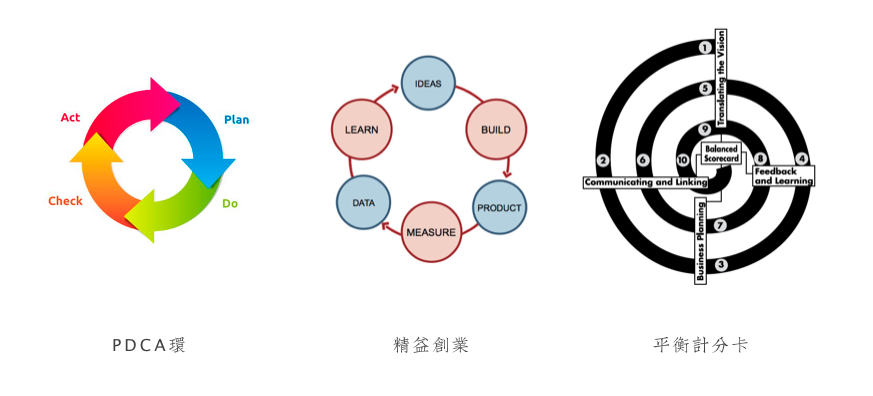

无论是制造业中的戴明环(PDCA Ring),或是精益创业中的Build-Measure-Learn模型,都可以找到平衡计分卡的影子,而后者更具备组织级别的现实意义——前两者的目标依然在于制造(Build),而不在组织成功。

另一个平衡计分卡所倡导的基础思想是系统思考:当我们只关注财务表现(Financial Performance)的时候,必然导致对系统思考的疏忽。

目前有一种风潮,特别是在精益创业理论出现以后,传统严格的战略到执行的过程被批评、取而代之的是更拥抱变化和轻量级的制造过程,更有甚者宣称「战略已死(Strategy is Dead)」,认为「制造就是一切(Build first)」。

此观点看到了战略规划的问题——规划与执行的脱节,却又引入了新的问题:当我们说「制造就是一切」的时候,可能导致「非系统思考」,事实上,这种思想的结果是从严格规划突然转向自由建造,重点在于是否可工作,而不在于追求平衡(Balanced)。

这种轻量级的制造、跟踪、和学习过程虽然在一定程度上构建了一个学习型组织的基石,但如果它让实践者忽略了系统思考,便得不偿失,毕竟我们所谈论的上下文,是有着长远经营目标的公司治理,而非从0到1的创业公司。

平衡计分卡的表现形式反而显得不那么重要,我个人对于这种耗时长、过程复杂的方法是否依然适应当前企业特点持保留态度,主要因以下几点:

- 企业所提供服务或产品的生命周期在大大缩短;

- 企业年轻一代雇员对工作的定义发生改变;

- 企业从产品公司到服务公司再到智力工作者公司(所有公司可能都变成科技公司)的转变。

但这并不能否定其理论基础的价值,即我们需要在战略和执行之间找到一种介质(Media)包含以下职责:

- 可帮助愿景进行解释;

- 可帮助战略进行传播;

- 可帮助战略连接到长期目标与资源分配;

- 可帮助平衡多个战略投资形成合力;

- 可帮助战略进行反馈和演进。

同时这种介质倡导以下原则:

- 可传播的愿景胜于准确的愿景;

- 平衡胜于结果;

- 组织成功胜于单点改进;

- 可演进胜于固守标准。

对于战略咨询者,平衡计分卡的意义在于理解战略规划和管理的核心:

- 寻找一种介质,帮助融合战略和执行(例如平衡计分卡);

- 明确此种介质的职责;

- 构建此种介质在运行中所遵守的原则;

理解了这一核心,可以让我们在不同的战略咨询场景中,设计出战略规划和管理的实施框架,以适合企业对侧重点、范围、目标、和时间长短的不同需要,最终实现企业战略和执行的融合,帮助企业走向更加平衡的组织成功。